В статье:

Дата обновления:

Декларация УСН при закрытии ИП

- 25 июля 2022

- Просмотров:

Если бизнес перестает приносить прибыль, его приходится закрывать.

Это не такая сложная процедура - достаточно предоставить в ФНС заявление по форме Р26001, предварительно уплатив пошлину, если она предусмотрена способом подачи, внести в страховые фонды остатки взносов, уплатить начисленные налоги и в определенные сроки сдать закрывающую отчетность по УСН.

ФНС всегда строга к оформлению документов предпринимателями, и в этой статье мы дадим рекомендации - как заполнить декларацию при закрытии ИП на УСН правильно, озвучим сроки подачи отчета и рассмотрим проблемный вопрос - как не лишиться права на компенсацию страховых отчислений за счет уменьшения налога.

1. Рекомендуемые сроки сдачи налоговой отчетности

Существуют разные мнения в отношении сроков подачи ликвидационной декларации при закрытии ИП на УСН, поскольку в законе точного срока для такой ситуации не указано. В первую очередь, предприниматель ориентируется на статью 346.23 налогового кодекса, которая определяет сроки сдачи отчетности таким образом:

- ИП, ведущие бизнес на упрощенке, подают декларацию до 30 апреля года, следующего за отчетным,

- Предприниматели, переходящие с упрощенки на другой налоговый режим, отчитываются в следующем месяце после подачи заявления, до 25-го числа,

- ИП, нарушившие условия работы по упрощенке и потерявшие право на ее применение, отчитывается до 25-го числа следующего квартала.

- То есть, срока конкретно для закрывающей декларации при ликвидации не указано. Однако упрощенку применяют очень многие бизнесмены и вопрос сроков сдачи отчетности всегда всплывает. Чтобы на него ответить, необходимо изучить позиции государственных органов, однако они не единогласны. Например, ФНС предлагает ориентироваться на общие сроки, как для действующих предпринимателей. Минфин в то же время уверен, что ликвидация схожа с ситуацией добровольного отказа от УСН, а значит ведомство предлагает сдавать отчёт до 25-го числа в следующем месяце.

На чью позицию ориентироваться индивидуальному предпринимателю? Налоговой указан более поздний срок подачи ликвидационной декларации при закрытии ИП на УСН, нежели Министерством Финансов. Поскольку позиции ведомств не сходятся, рекомендовано ориентироваться на более ранний срок и отчитываться до 25-го числа в следующем месяце, поскольку конкретная инспекция может придерживаться мнения Минфина. Также, срок подачи отчетности можно уточнить в своей ИФНС и ориентироваться на указанный ей период.

Если предприниматель не имеет никаких доходов, кроме как от бизнеса, он не обязан подавать 3-НДФЛ при закрытии. Этот отчет предоставляется только в ситуации утраты права на УСН или получении дохода от продажи личного имущества.

Важно: в соответствии с налоговым кодексом, ФНС имеет право оштрафовать бывшего предпринимателя при пропуске срока сдачи отчетности по упрощенке. Но, если крайняя дата отчёта попадает на нерабочий день, ИП имеет право предоставить данные в ближайшую рабочую дату.

2. Как сохранить право на компенсацию взносов

Для уплаты страховых взносов в законе установлены конкретные сроки: предприниматели должны внести платежи в фонды в течение 15 суток с момента исключения из реестра.

Но, ИП на упрощенке теряют право на компенсацию страховых взносов, если они оплачиваются после ликвидации. И что делать, если точный размер страховых отчислений можно узнать лишь после внесения записи в ЕГРИП о ликвидации?

Ответ очевиден: необходимо рассчитать сумму отчислений заранее и перечислить её в фонды до закрытия ИП. Чтобы узнать, какую сумму нужно указать в декларации УСН при закрытии ИП, и самостоятельно вычислите результат, исходя из количества отработанных дней. Не страшно, если сумма окажется неточной – остаток можно будет оплатить позже, а переплаченные средства – вернуть по заявлению.

Ликвидация ИП онлайн

С нашим онлайн-сервисом вы можете подготовить все необходимые для ликвидации документы быстро и надежно. Сервис сам формирует форму Р26001 без ошибок, соблюдая новые правила ФНС. Документы можно будет скачать или использовать более удобным способом – направить их через наш сервис без посещения налоговой.

3. Как заполнить декларацию на разных объектах УСН

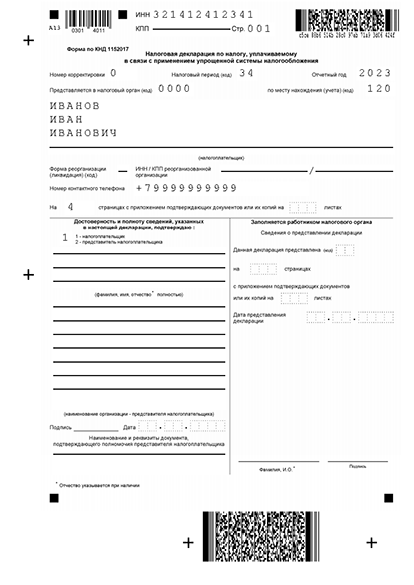

Декларация УСН

Пример заполнения декларации УСН -

Первоочередная задача предпринимателя при подаче какого-либо документа в ФНС – выяснить, какая форма действует на сегодняшнюю дату. Если налоговая не указывает на конкретный бланк, ИП вправе отчитываться в произвольной форме. Выбор правильной формы очень важен, так как подать после закрытия ИП отчетность в 2024? году можно лишь на новом бланке, который действует с 2021 г. Для заполнения декларации при закрытии ИП на УСН нужно скачать форму КНД 1152017. В этом отчете вы увидите шесть разделов и титульный лист. Чтобы изучить подробную инструкцию по заполнению документа, ориентируйтесь на приказ ФНС ЕД-7-3/958 от 25 декабря 2020 г. Ниже мы рассмотрим основные особенности по подготовке документа.

Рекомендации для ИП на УСН “Доходы”

При подготовке декларации УСН при закрытии ИП, ранее применявшего объект налогообложения “Доходы”, необходимо заполнить титульный лист и два раздела: 1.1 и 2.1.1. Те бизнесмены, которые вели торговую деятельность в городе федерального значения, дополнительно заполняют раздел 2.1.2, поскольку в нём содержится информация об уплате торгового сбора. Если же предпринимателем использовались средства целевого финансирования, он отражает эту информацию в разделе 3.

При оформлении титульной страницы используются стандартные правила. Важно указать верный код периода, в вашем случае налоговый период – “50”. Не вносите никакую информацию в графу “Форма организации/ликвидации“, поскольку это поле – для компаний, а не для ИП.

Информация в раздел 1.1 вносится за срок с 1 января до дня исключения из реестра. Здесь вы указываете размер налоговых отчислений, свои авансы до момента снятия с учёта. Также в этом разделе рассчитывается конечный размер задолженности перед бюджетом.

Обратите внимание: форма ликвидационной декларации при закрытии ИП на УСН нового образца отличается наличием поля 101 – оно добавлено для предпринимателей, сочетающих налоговые режимы ПСН и УСН. В это поле предприниматель может внести стоимость патента и уменьшить итоговую сумму долга по налогу на цену патента.

В раздел 2.1.1 вносятся доходы, ставки налогообложения и вычеты. В качестве вычета ИП указывает страховые отчисления, уплаченные за работников и за себя.

Обратите внимание на два новых поля в бланке декларации для предпринимателей на упрощенной системе:

- 101: в этом поле указывается код налоговой ставки. Если в отчетном периоде предприниматель рассчитывал налоги по стандартной ставке 6%, он вписывает значение “1”. Если же лимит по работникам или доходам был превышен и предприниматель использовал повышенную ставку 8% – он указывает значение “2”.

- 124: в этой графе ИП должен обосновать использование сниженной ставки, если это происходило. В поле указывается код основания вместе со статьей законодательства, которая допускает использование сниженных ставок. Найти коды оснований вы можете здесь.

Рекомендации для ИП на УСН “Доходы минус расходы”.

Предприниматели, уплачивающие налог на разницу между доходами и расходами, заполняют в закрывающем отчёте два раздела: 1.2 и 2.2, также титульный лист. При получении целевого финансирования добавляется раздел №3.

В раздел 1.2 вносятся предоплаченные суммы, которые предприниматель внес в бюджет до момента подачи заявления на закрытие. Также в этом разделе указывается сумма налога, обязательная для перечисления в бюджет после ликвидации.

В раздел 2.2 вносится информация о расходах и доходах предпринимателя за период с 1 января отчетного года до момента снятия с учёта.

В обновлённой форме ИП могут обратить внимание на графы, которых ранее не было:

- 201-е поле предусмотрено для обозначения кода ставки. Стандартная ставка 15% кодируется значением “1”, а повышенная ставка, которая применяется при выходе за лимиты доходов или численности штата, кодируется значением “2”. Если бизнесмен применял пониженную ставку, он использует код “1”.

- В поле 264 указывается код основания в случае, если предприниматель использовал сниженную ставку налогообложения. Как заполнить это поле: укажите код основания из инструкции, а через дробь внесите номер и пункты статьи закона, в котором региональные власти утвердили льготу.

Нулевая декларация для ИП без дохода в отчетном году.

Когда индивидуальный предприниматель не получал доходов в отчетном году, но по-прежнему числился на учете в ЕГРИП – он обязан подавать нулевую декларацию. Даже если деятельность фактически не велась, бизнесмен должен перечислить страховые взносы, пока не будет исключен из реестра. Это – основная информация, которую вы будете указывать в нулевой декларации.

Обратите внимание на ряд особенностей в соответствии с объектом налогообложения. Титульная страница в любом случае заполняется одинаково, а далее выбираются листы, соответствующие вашему типу упрощенного налогообложения.

ИП на налогообложении “Доходы” вносят сведения только в определенные разделы:

- 1.1 – сюда ОКТМО, для него предусмотрена строка 010;

- 2.1.1. – описывается признак налогоплательщика, размер и код применяемой ставки налогообложения.

Обратите внимание: при подготовке данного отчета, вам нужно игнорировать строки со 140 до 143, предназначенные для компенсации страховых отчислений. Вы не сможете снизить налог УСН, поскольку он не был начислен из-за отсутствия сделок.

ИП на объекте “Доходы минус расходы”, заполняют в нулевой декларации такие поля:

- В разделе 1.2 пишут свой код ОКТМО;

- В разделе 2.2 пишут налоговую ставку и её код.

Декларацию УСН передайте в свою ИФНС. Для этого выберите удобный способ:

- Путем непосредственного посещения ИФНС. Для этого распечатайте готовую декларацию.

- Путем отправки бумажной декларации по почте России. Адресатом будет ваша налоговая.

- Онлайн самостоятельно. Для этого придется скачать и изучить сразу несколько программ: по формированию декларации, по работе с электронной подписью, по отправке документа в ФНС.

Поможем пройти ликвидацию

С нашим сервисом вы сможете подготовить форму Р26001, необходимую для закрытия ИП, автоматически. Наш сервис учитывает все изменения в налоговом законодательстве: использует актуальные бланки и соблюдает все требования. Готовое заявление вы сможете подать прямо из дома, не обращаясь в ИФНС. Достаточно оставить заявку по ссылке, чтобы быстро и надёжно ликвидировать ИП.