Содержание:

Дата обновления:

Декларация для ООО на УСН: правила заполнения

- 27 февраля 2023

- Просмотров:

ООО на УСН подают за 2022 год декларацию, утвержденную ФНС в 2020 году. При этом заполняют титульный лист и разделы 1.1, 2.1.1, если платят 6% с дохода. При объекте налогообложения 15% от разницы между доходами и расходами, ООО заполняет титульник, разделы 1.2, 2.2. Если в 2022 году общетсво платило торговый сбор, заполнить надо раздел 2.1.2. В случае получения ООО целевого финансирования, заполняется раздел 3. В 2023 году вступит в силу новый бланк декларации по УСН, но использовать его можно только в будущем году, сдавая отчет за 2023 год.

Заполнить и скачать декларацию ИП на УСН 15%

Скачать верную декларацию для ООО на УСН

1. Правильно заполняем декларацию для ООО

ООО на УСН в годовой декларации при любой системе налогообложения обязательно заполняют титульный лист и, при необходимости, разделы 2.1.2 и 3.

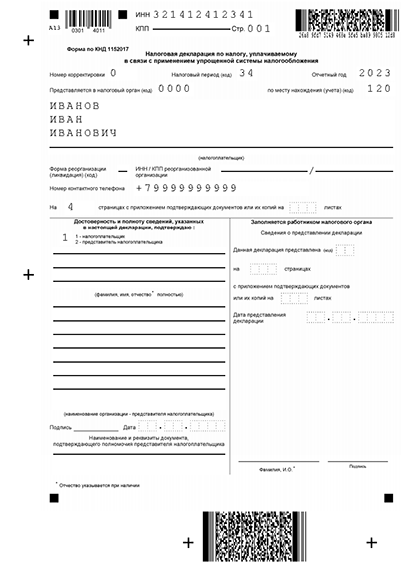

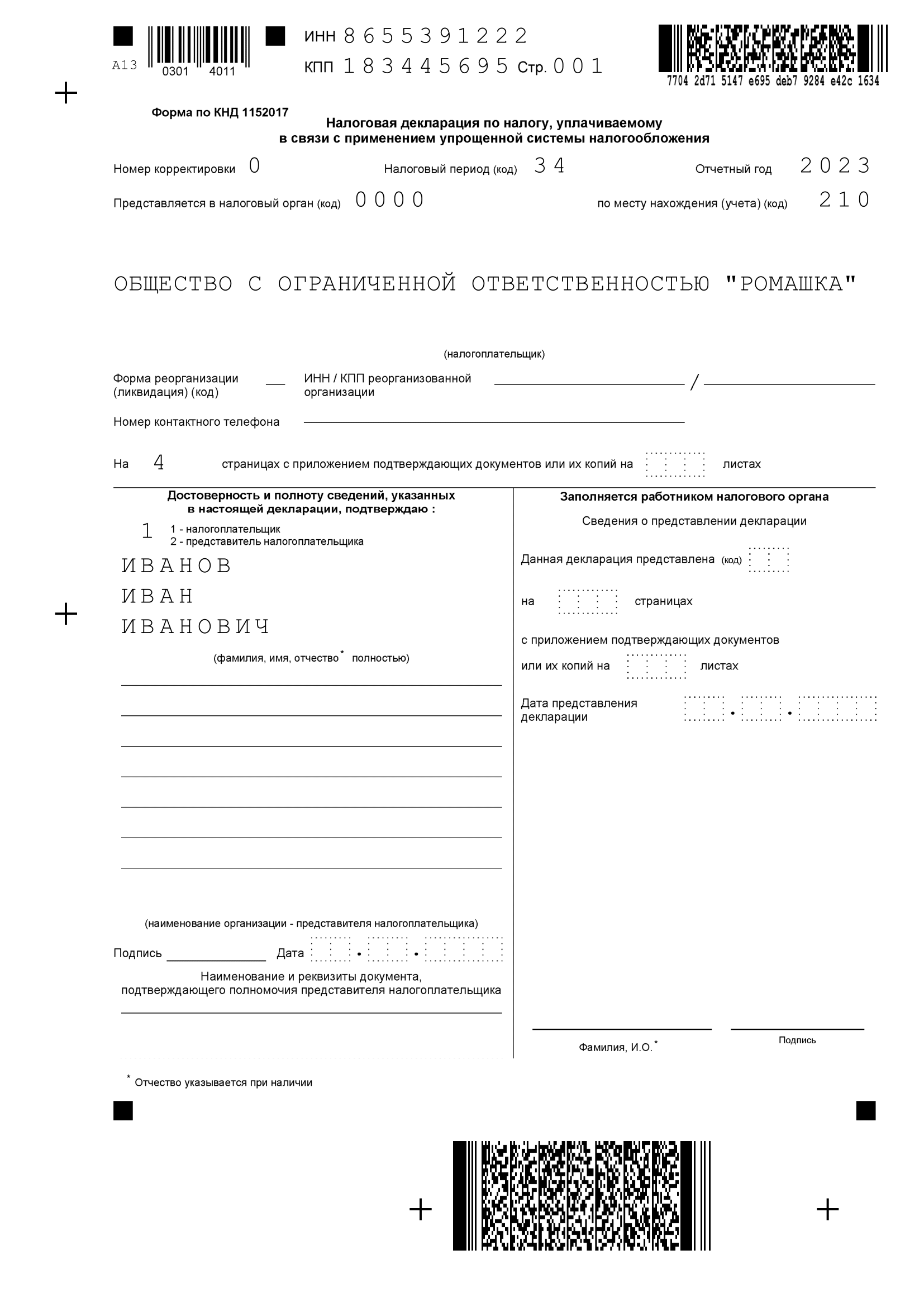

Титульный лист. Здесь пишите свои ИНН, КПП, код своей налоговой (можно узнать на сайте ФНС) и год, за который сдаете отчет. Код налогового периода будет 34 – отчет за год, а в номере корректировки пишите 0, если сдаете первичный отчет за отчетный год. Подаете декларацию по месту учета, ставите 210. Дальше пишите полное название ООО, как в уставе. А в полноте сведений вносите информацию по вашей ситуации: сдает директор или лицо по доверенности.

Раздел 2.1.2 (только для ООО на 6% “Доходы”) – это сведения для плательщиков торгового сбора заполняйте. Заполнить надо поля 150-153, указав суммы сбора нарастающим итогом. Эти суммы уменьшают налогооблагаемую базу, но только после вычета страховых взносов.

Раздел 3 заполняют общества, получившие в 2022 году целевое финансирование.

ООО надо заполнить и другие разделы декларации. Но это зависит от объекта налогообложения.

1.1. Что заполнять для УСН 6% “Доходы”?

Пример декларации УСН для ООО на объекте “Доходы”

- Раздел 1.1. Здесь укажите свой объект налогообложения, суммы авансовых платежей за первый квартал, полгода, 9 месяцев и итоговую сумму налога за год. Один раз укажите в строке 010 свой «ОКТМО», если в течение года он не менялся.

- Раздел 2.1.1. Здесь вписываете суммы полученных доходов и суммы уплаченных страховых за отчетный период нарастающим итогом.

1.1. Что заполнять для УСН 15% “Доходы минус расходы”?

Пример декларации УСН для ООО на на объекте “Доходы минус расходы”

- Раздел 1.2. В этом разделе вписываете свою налоговую систему: «Доходы» или «Доходы минус расходы». Код ОКТМО пишите один раз в строке 010, если юр. Адрес вашего ООО не менялся. Если адрес менялся, заполняете еще 030, 060, 090.

- Раздел 2.2. Ддя заполнения этого раздела надо подсчитать ваши доходы и принимаемые к зачету расходы. Поможет вам в этом ст. 346.16 НК РФ. В строке 201 впишите код 1, если применяете ставку 15% или сниженную региональную ставку. Вы можете учесть в расходах и уплаченные страховые взносы за сотрудников. Доходы и расходы считайте нарастающим итогом: за первый квартал, за полгода, за 8 месяцев и за год. Если сработали без убытка, во всех строках про убыток ставьте прочерки, а если убыток был, укажите его также нарастающим итогом.

Важно

В 2023 году надо подать годовую декларацию по УСН до 25 марта, иначе будет штраф 1000 руб.

Декларация УСН за 15 минут и без ошибок

Укажите своё ООО, суммы доходов и расходов. Далее наш сервис сформирует декларацию. Ошибки исключены. Сервис использует актуальные бланки и учитывает все требования ФНС при заполнении.